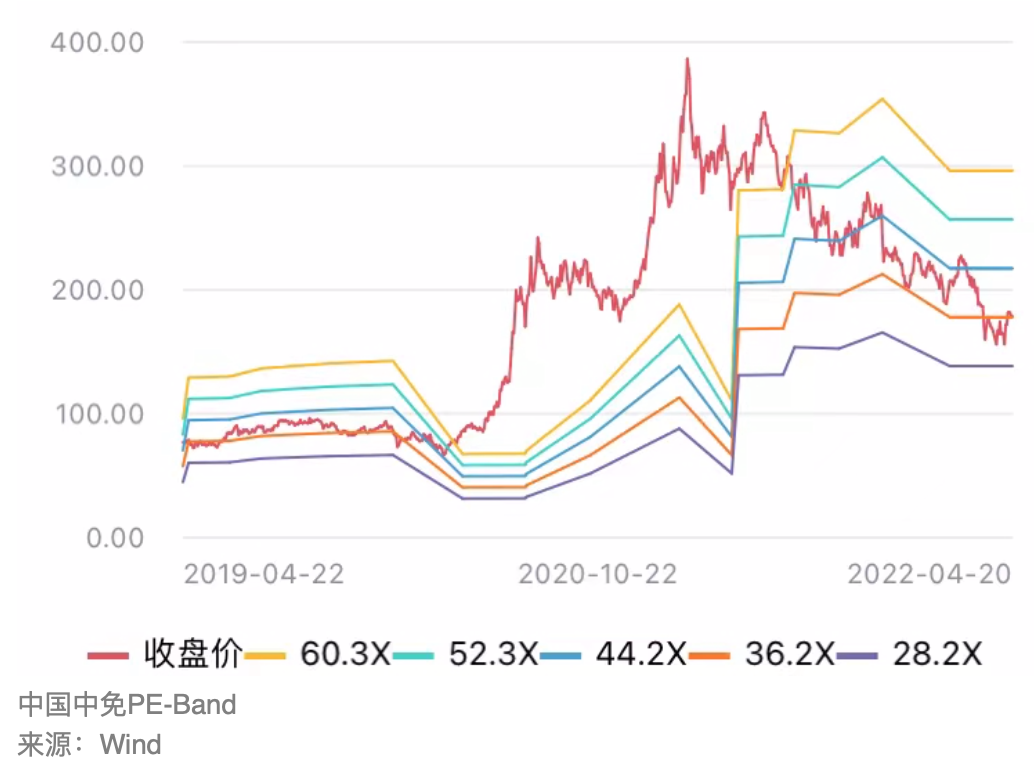

中国中免(601888.SH)最近在反弹,近五个交易日股价上涨了约6%。它的故事,要稍微从疫情之初讲起,2020年6月11日,公司完成工商变更登记,从“中国国旅”变身“中国中免”,从彼时起,股价一次又一次地创出新高,成为炙手可热的“免税茅”。顶峰时,其PE(TTM)高达200倍以上。

实际上,在其名为中国国旅的阶段,免税的主业地位早已凸显。2017年,免税商品销售额已占公司总营收的半壁江山,为52.5%;到2019年,这一比重更是高达94.3%。2020年5月,公司收购购控股股东持有的海南省免税品有限公司51%股权,至此将业务重心完全转移至免税销售。2020年,中国中免股价上涨218%,涨势持续到次年2月,市值突破7000亿元人民币。随后,公司估值开始回调,2021年股价下跌22.3%,今年迄今又下跌16.9%。然而,与一些顺理成章的想象相反,在疫情反复袭扰中,中国中免的业绩其实仍在稳健增长,公司基本面展现出强大的稳定性。最新的经营数据显示,2022年1月至2月,公司实现营收人民币131亿元左右,同比增长约20%;实现归属上市公司股东的净利润人民币24亿元左右,同比增长约20%。《巴伦周刊》中文版认为,高企的估值在遭遇大盘情绪翻转后,让中国中免经历了激烈的股价起伏,变异毒株对国内部分城市的反复侵扰也影响了公司部分业绩表现。但中国中免依然具备行业绝对优势,股价的长期吸引力正在显现。

牌照的稀缺性是免税行业壁垒形成的最主要原因。目前,中国仅有十家企业拥有免税牌照,其中,中国中免和是唯一一家可以在全国范围内开展各项免税业务的企业。

一方面,企业取得免税牌照的难度极大,需要经过政府机构的严格审批;另一方面,获得免税牌照并不意味着业务能随即开展,如王府井(600859.SH)在2020年6月获得免税牌照后,至今未有实质性的业务进展。中国中免的巨大优势,在于拥有实际竞争中近乎垄断的行业地位,且竞争对手并不能轻易撼动其龙头位置。中国中免在2021年6月向港交所递交的招股书中称,2020年公司是全球最大的旅游零售商,按零售销售额计的市场份额达22.6%;在国内,公司的市场份额达92.3%。

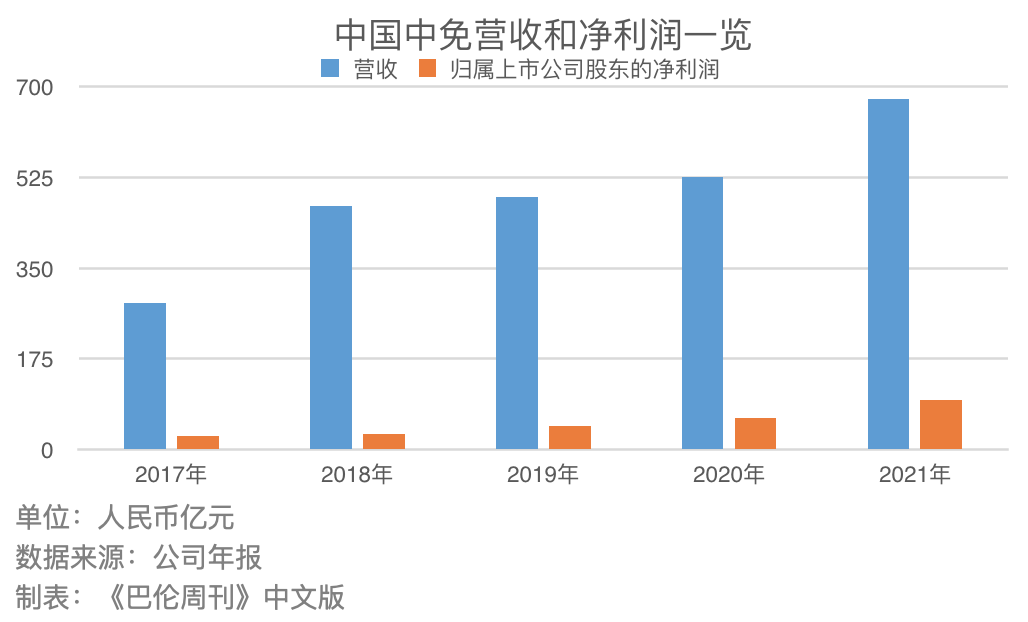

龙头地位意味着,(1)供应链端,中国中免能够依托丰富的品牌资源和稳定的产品供应能力,控制商品的进价成本;(2)销售端,全渠道的布局使之拥有更多的零售网点且享受更丰富的客流量。二者的正向协同就像滚雪球般,让中国中免的优势越来越显著。2021年半年报显示,中国中免与全球1000多家知名品牌供应商建立了合作关系,近200家免税店遍布全国29个省、市、自治区、直辖市、特别行政区和柬埔寨,并在海南省拥有5家离岛免税店、3家免税体验店和三亚国际免税城。因此,即便在疫情的影响下,中国中免的营收和净利润依然实现了增长。2021年业绩快报显示,中国中免实现营收人民币676.69亿元,同比增长28.65%;归属上市公司股东的净利润人民币95.92亿元,同比增长56.23%。公司将于4月23日披露完整的2021年年报。

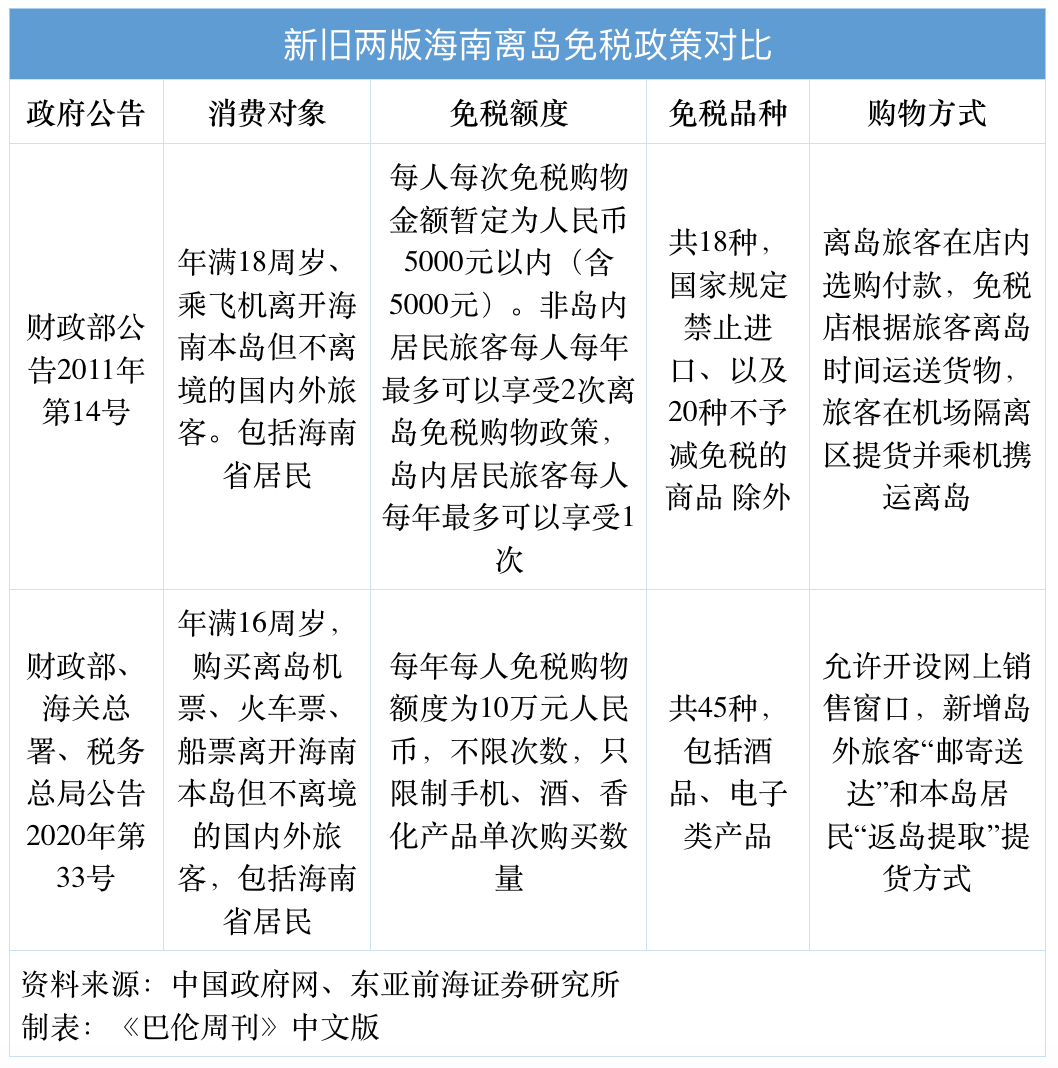

《巴伦周刊》中文版认为,上述业绩证明,中国中免已在牌照稀缺性的基础之上构筑了一道牢固的护城河。图谋免税业的新玩家难入局,业内既有竞争者也难以形成抗衡中免之势。而未来,免税政策的不断完善也将释放更多红利,催化供需增长,利好龙头企业的发展。2020年中国中免股价逆疫情而涨,与海外出境游受限、海南离岛免税政策刺激息息相关。2020年,海南省离岛免税店销售总额超人民币320亿元;这一数据在2021年突破了600亿元。2020年,中国中免在海南地区实现营业收入人民币299.62亿元,占总营收的57%。在疫情结束之前,将海南称为中国中免营收的支柱并不为过。《巴伦周刊》中文版认为,海南离岛免税政策帮助中国中免度过了前两年的难关,但于未来的长期影响而言,可能是一把双刃剑。积极的一面在于,海南的自由贸易港建设将持续带来更多的政策利好,并扩大免税行业的营收规模,对中国中免来说,这是十分明朗且确定的业绩增长空间。消极的一面在于,如果过度依赖海南地区的营收,中国中免或许无法规避业绩的波动,具体细分为以下两种假设情景:假设1:如果全球疫情仍未明朗,中国消费者无法出境购物,那么海南地区的营收占比将进一步扩大。其中,最大的不可控因素将是国内疫情的推演以及对消费信心和行为的影响。

从海南全省接待的国内过夜游客数量可以看出,(1)除去旅游淡旺季的影响,疫情对行业的冲击依旧存在;(2)疫情后客流量仍未完全回归疫情前的峰值水平。如果将中国中免的业绩粗略地拆解为“客流量x到店转化率x人均消费价格”,那么至少在客流量的层面上,海南岛的吸引力并不是一个绝对的增量。假设2:如果疫情稳定,游客出境恢复如初,假设海南地区仍然贡献了中国中免一半以上的营收,那么考虑到毛利率,公司的利润空间可能承压。以2020年为例,中国中免海南地区的毛利率为28.36%,远低于上海地区39.51%的毛利率。(同年公司免税商品销售毛利率为44.90%。)

既然免税行业和海南离岛均依赖于政策的倾斜,那么当下,中国中免对客流和销售额最直接的期待,可以直接寄托于离岛免税政策的持续宽松。《巴伦周刊》中文版认为,中国中免近期的股价走势已经反映了海南离岛对公司业绩的影响,最终的股价反转依然要等待疫情的消退,并带来机场免税店经营的彻底回暖。无论想在左侧、还是右侧买入,投资者需要的都是耐心。在疫情前,机场口岸是中国中免重要的零售渠道来源。公司港股招股书显示,2018年和2019年,机场免税店渠道的营收占公司总营收的比重分别为66.3%和64.6%。东吴证券的研究指出,以国际和港澳台地区旅客吞吐量计算,北京、上海、广州三地机场的吞吐量占全国的一半以上;在这三地,机场免税店均由中国中免及持股公司中标运营到2025年以后。换言之,中国中免把握了全国大部分的国际客流。但机场免税店的收入不可避免地与疫情下的客流量趋势一致,《巴伦周刊》中文版认为,这是导致中国中免股价回调后持续低迷、市场预期和投资者情绪难以扭转的主要原因。中国中免股价近一周的回暖,与消息面利好相关。一方面,中国文化和旅游部宣布进一步用好旅游服务质量保证金政策,支持旅行社行业纾困发展,旅行社可全额暂退保证金或暂缓交纳。而另一则被社交网络广泛传播的消息是,一项缩短国际入境人员隔离时间的试点计划于4月11日开始实施,抵达八个试点城市的国际旅客将进行“10+7”的集中隔离和健康监测。4月12日,中国中免涨停。这从另外一角度直接反映出,隔离政策的松绑及国际旅游的恢复,是中国中免股价回归中长期涨势的重要信号。

考虑到中国中免在疫情中坚韧的基本面表现,其当前的估值水平已经回调至相对合理的区间,这为长期投资者带来了布局的机会。去年,中国中免开启了港股上市之路。就其近年现金流量表现来看,两地上市更多有锦上添花的意味,因为其经营活动产生的现金流净额持续增长,反映出公司良好的运营状况。同时,公司与上海机场和首都机场分别达成了租金减让的补充协议,亦将缓解公司的运营成本压力。

在港股招股书中,中国中免披露了所得款项的计划用途,投资者可以从中窥视公司更长期的发展远景,包括拓展海外渠道、巩固国内渠道、促进产业链延伸、改善供应链效率、升级信息技术系统、用于市场推广和完善会员体系等。

但这一切的实现,很大程度上将依赖旅游业的恢复。至少现在看来,情况不太明朗。国际评级机构惠誉在2022年3月30日的报告中称,2021年中期以来,中国旅游业复苏步伐已放缓,且2022年仍将保持波动。该机构认为,疫情的蔓延可能会继续制约旅游活动。东吴证券认为,国内及国际疫情反复可能会影响人们的出行意愿,但同时表示,中国中免市场地位稳固,鉴于免税政策仍有空间、疫情管控放开、国际航线恢复有利于中国免税行业进一步发展,上调中国中免的评级至“买入”评级。瑞银证券预计,年内海口免税城的投产运营和三亚海棠湾免税城扩建项目将推动购物人次的增加,加之顶级奢侈品牌的相继入驻,有望提高进店客流的同时,增加人均消费额,维持中国中免的“买入”评级。4月20日,中国中免收于182.26元,市值人民币3558亿。《巴伦周刊》(barronschina)原创文章,未经许可,不得转载。(本文仅供读者参考,并不构成提供或赖以作为投资、会计、法律或税务建议。)