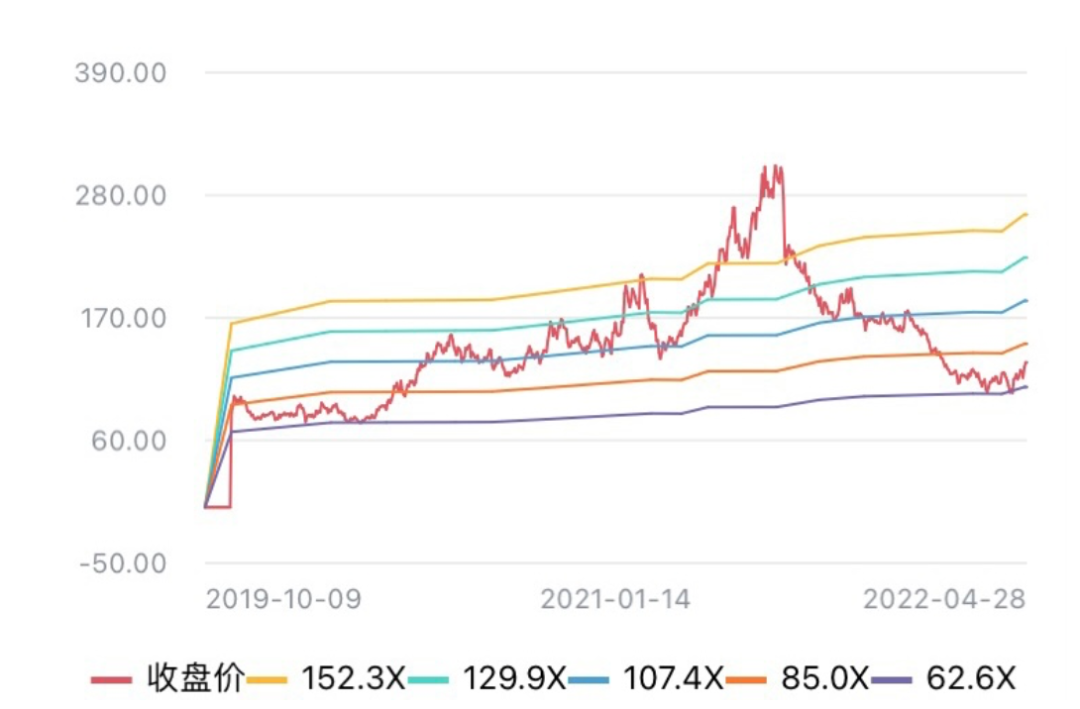

4月26日,华熙生物(688363.SH)发布2022年第一季度报告,公司期内实现营收人民币12.55亿元,同比增长61.57%;归属于上市公司股东的净利润人民币2.00亿元,同比增长31.07%。股价方面,公司股价从2011年高位下跌后,从今年2月开始震荡起伏,4月28日收于130.00元,年初至今下跌16.3%。这个数字,与申万美容护理指数(801980.SI)18.37%的跌幅趋同。如果更细致地划分,华熙生物的表现明显优于同行——属于医美股的估值热浪大幅消退,截至4月28日,Wind医美指数(8841418.WI)今年下跌了30.59%。华熙生物正向市场展现的另一面是,以玻尿酸立足于世的它,已经不单纯是一家医美公司,而愈发是一家面向更多样消费群的护肤品公司。华熙生物仍在进程之中的多元化转变,令其公司价值属性的投资者认知处在较为复杂的阶段。一方面,作为行业龙头,其玻尿酸原料市场份额的优势地位依然不容忽视,消费频次低、毛利率更高的医美/医疗产品为公司带来了丰富的回报。同时,在受众面更广、产品结构多样的功能性护肤领域,华熙生物逐步为市场提供了另一种理解公司高估值的逻辑,即通过“略低单价×更高消费频次×更大客群基数”达成业绩的增长。《巴伦周刊》中文版认为,华熙生物的功能性护肤业务,依托在其玻尿酸领先优势之上,这意味着,成为一家“护肤品公司”并不会动摇公司原有的业务基础。如果把华熙生物看成一家护肤品公司,则其截至4月末时约75倍的市盈率(TTM)高于同行,但这其中夹杂了其原本的医美股属性;而从PE Band看,公司估值已经回到相对合理的估值区间。玻尿酸是公司故事的开始,短期内,它仍将是华熙生物的估值基础。而中长期,基于功能性护肤品产品结构的优化,以及公司多元化布局的战略扩张,华熙生物的估值有望通过业绩持续增长的方式得到消化。

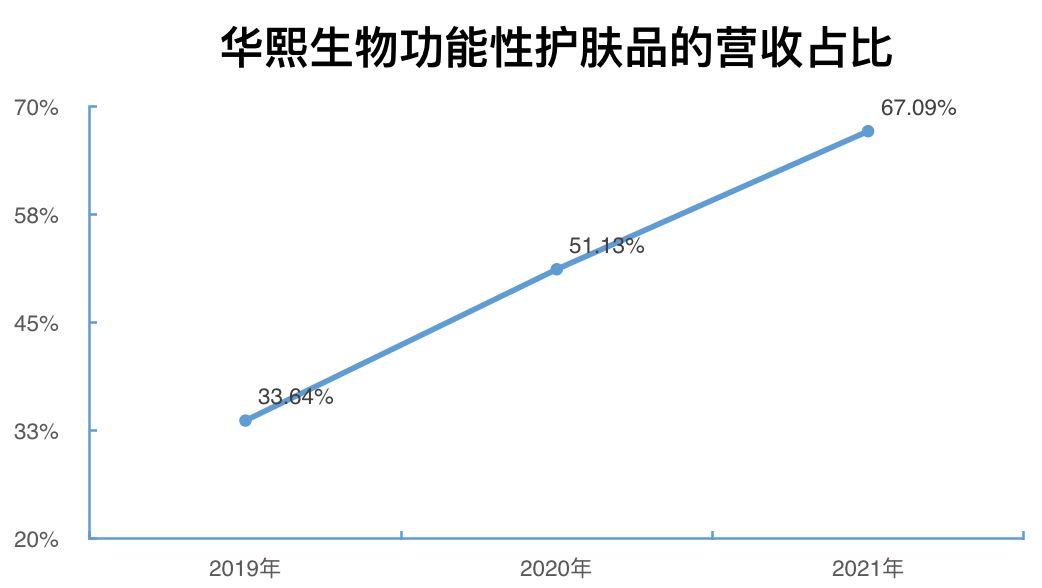

在2021年业绩说明会上,华熙生物董事长兼总经理赵燕说:“其实我们已经不仅是玻尿酸公司了。玻尿酸只是我们的基本盘。”的确如此,从财报上看,如今的华熙生物更像一家护肤品公司,理由有两点:其一,其功能性护肤品对营收的贡献越来越大,2021年已经接近70%;且该项占比的提升,建立在2019年至2022年公司整体营收近38%的复合年增长率上。

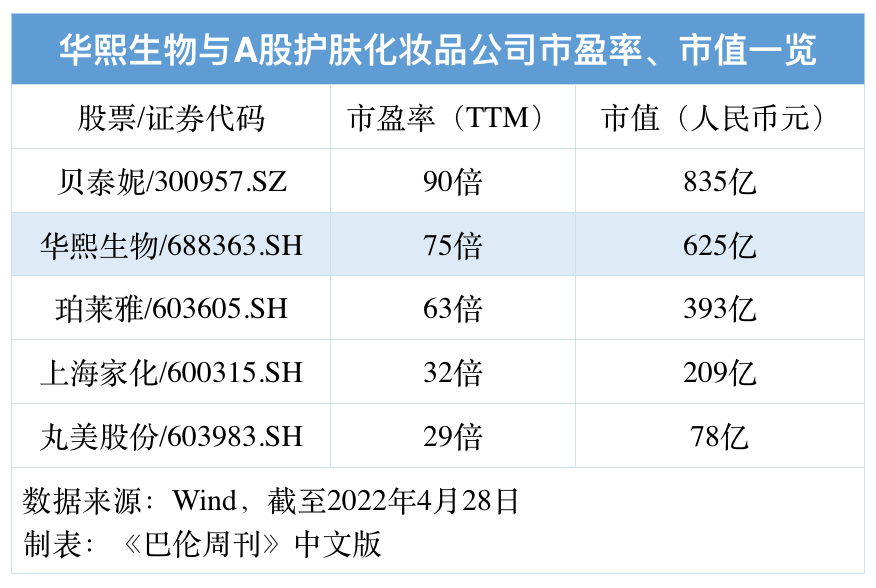

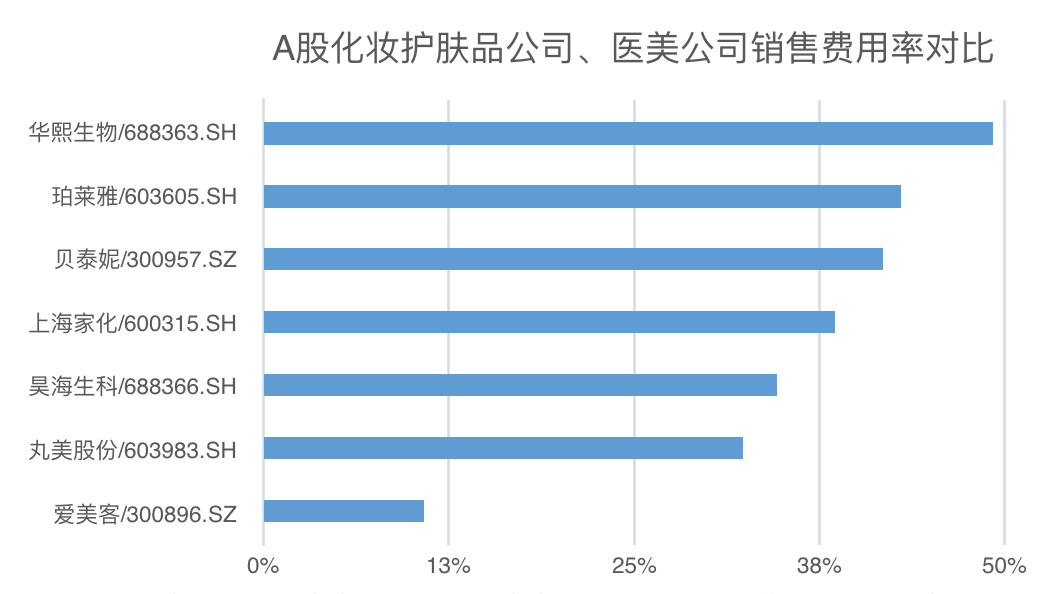

其二,功能性护肤品显示出可观的盈利能力,毛利率水平仅次于医疗终端产品。2021年年报显示,华熙生物期内医疗终端产品、功能性护肤品和原料产品的毛利率分别为82.05%、78.98%和72.19%。综上,从业务构成维度看,买入华熙生物,已经变得更像是买了一家护肤品公司,而非医美股。那么,较之A股那些真正意义上的护肤及化妆品公司,华熙生物当前75倍的市盈率(TTM)就显得有些贵,仅低于90倍的贝泰妮。

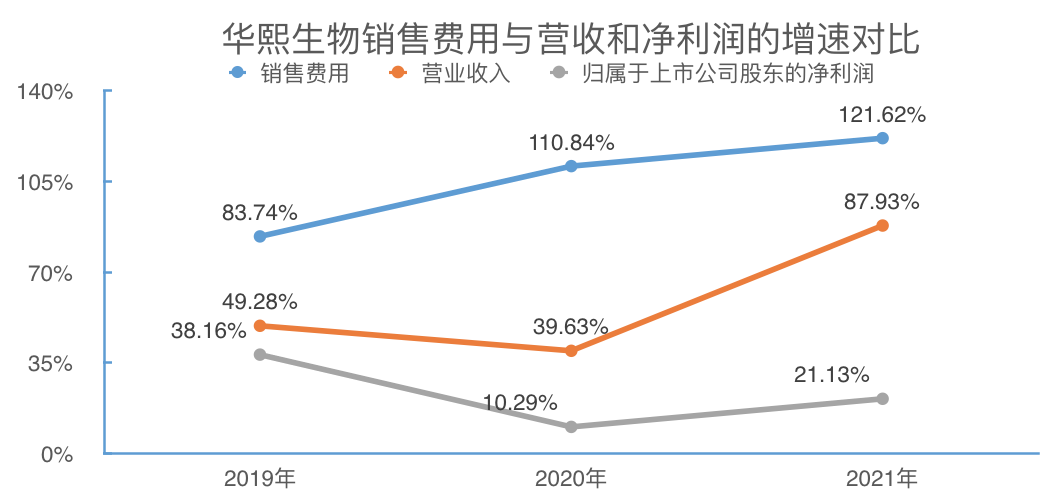

从2021年年报中,投资者不难看出,公司过去几年对功能性护肤品业务未来发展的野心:“功能性护肤品业务方面,在较大的业务体量上增长速度超过去年同期,整体收入同比增长146.57%,四大品牌均度过品牌初始成长期,进入规模化阶段,且首次实现单品牌年收入过10亿。未来成长天花板进一步打开,公司打造出3-5个国民级品牌的战略成功可能性大幅增加。”上述四大品牌,分别是润百颜、夸迪、米蓓尔和BM肌活,分别对应消费者关于护肤、冻龄抗初老、敏感肌和成分党的不同需求。华熙生物在年报中称:“四大品牌均已形成大单品并形成差异化优势品类,发展任务由优先追求规模增长,逐渐升级到规模增长的同时提高收入质量、改善运营效率、深挖目标用户、优化市场渠道、深化品牌根基的精细化运营阶段。”这是非常典型的护肤品和化妆品行业的营销表述。如果换成财务语言,可以被引申推测为,华熙生物的销售费用将持续增长。从2018年起,华熙生物的销售费用以大约逐年翻倍的速度递增,并一直把研发费用和整体营收的增速甩在身后。

另需强调的是,无论是与护肤化妆品公司相较,还是和其年报中提及的同业公司对比,华熙生物的销售费用占营收比例都是最高的。

数据来源:各公司2021年年报;因2021年年报尚未披露,丸美股份为2020年数据

“隐忧”已然是显性的:华熙生物的营收与净利润增长迄今均追不上销售费用,且高于同行或可比公司,那么投资者有理由警惕,在后期“提高收入质量、改善运营效率、深挖目标用户、优化市场渠道、深化品牌根基的精细化运营阶段”,华熙生物的业绩和股东回报有可能承压。但受众更广的功能性护肤品可以通过销量的广泛增加带来业绩的增收,这恰恰与医美消费费用高、频次低、毛利率高的特点相反。从这个角度来看,功能性护肤品有机会为华熙生物带来更具消费粘性的收入(且如前所述,这类产品的毛利率并不低),这是不能忽视的利好股价的积极因素。2021年,华熙生物实现营收人民币49.48亿元,同比增长87.93%;归属于上市公司股东的净利润7.82亿元,同比增长21.13%。在发布2022年一季报后,德邦证券指出,华熙生物功能性护肤品的营收贡献进一步提升,持续的高营销投入带动整体销售费用的增长,致使公司盈利能力略有波动,但该机构看好公司中长期品牌规模提升及品牌力打造,认为化妆品销售费率稳定至合理区间将有助于利润边际改善。在此背景下,《巴伦周刊》中文版认为,“护肤品公司”的定义,令公司长期业绩有了新的辨识度,未来大概率会成为消化高估值的因素。加之其护肤产品基于玻尿酸原料,恰好可以充分利用公司的既有优势。短时间内,“透明质酸公司”仍是华熙生物估值的内核与锚。

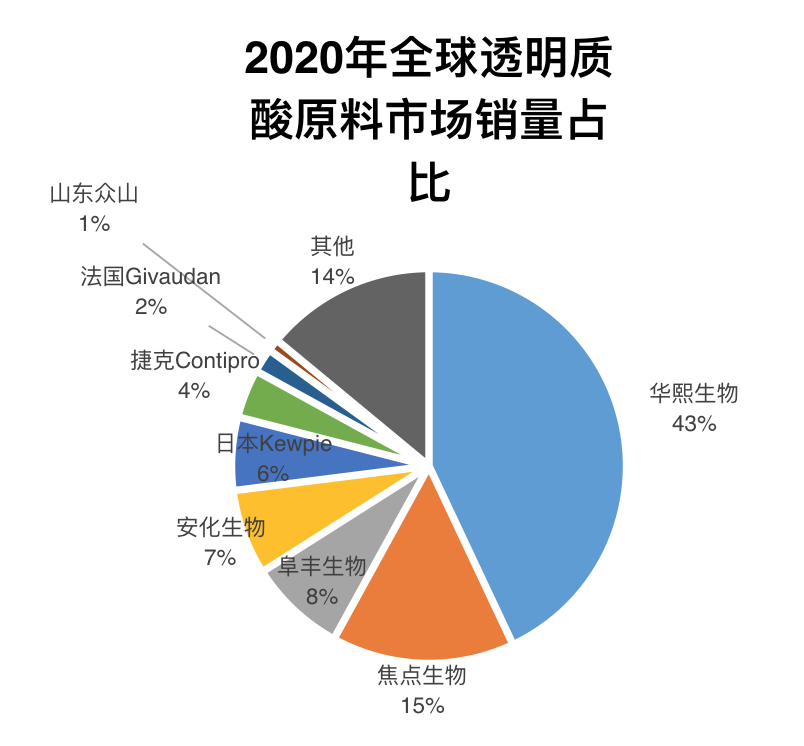

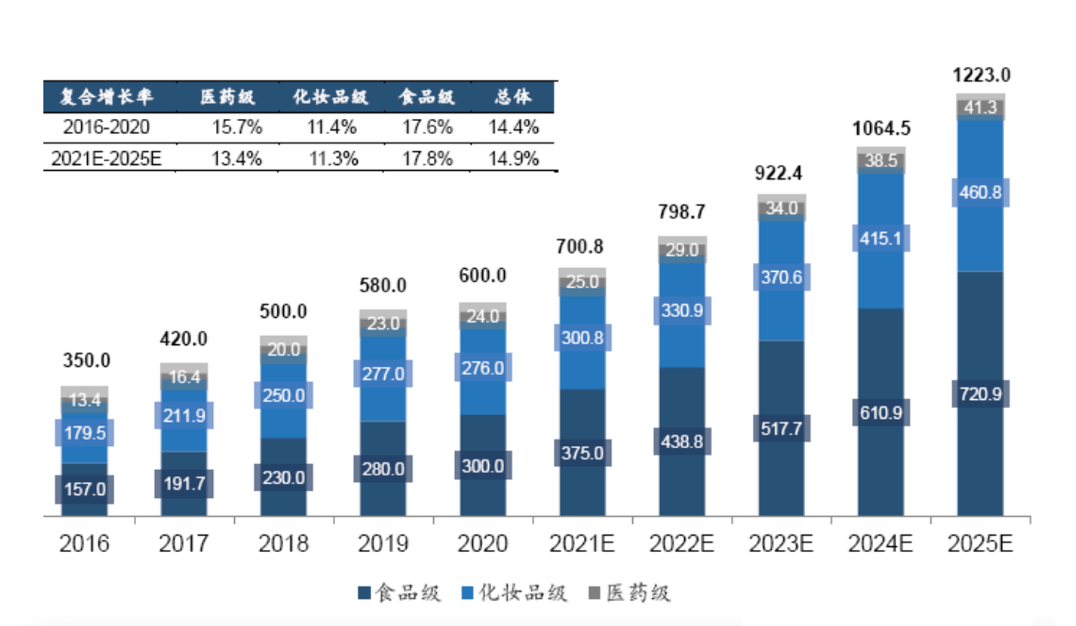

华熙生物2021年年报显示,公司是世界最大的透明质酸生产及销售企业。但在其功能性护肤品不断占据营收比重的同时,华熙生物的原料产品收入依然保持了增长,2020年和2021年分别达人民币7.03亿元和9.05亿元。据弗若斯特沙利文,按销量计算,2022年华熙生物占全球透明质酸原料市场的近半壁江山。

原料市场的绝对优势,是前述华熙生物转向C端护肤品业务的大前提。毕竟,在拥挤的护肤品行业,若没有吸引消费者且实现重复购买的产品,任何公司都难以在激烈的竞争中长期分一杯羹。玻尿酸有天然的优势,它在“成分党”、“配方党”消费者群体崛起的当下被青睐有加——这种天然大分子聚合多糖,原本就广泛存在于人体的皮肤和关节中,它自然成为了医美和功能性护肤品最好的卖点。如果你关注这个领域,大概率也已留意到,玻尿酸可以食用了。2021年1月7日,国家卫健委批准透明质酸钠为新食品原料,可应用于乳及乳制品、饮料类、酒类、可可制品、巧克力和巧克力制品以及糖果、冷冻饮品中。乐观的预计是,玻尿酸原料市场的规模将持续扩大,那么华熙生物的龙头地位也极有可能因此得到巩固。

假设玻尿酸的市场规模尚未触及天花板,那么投资者需要考虑的是,华熙生物在原料产品营收比重下降的同时,其功能性护肤品、医疗终端产品及其他产品是否存在更高的长期获利空间。稍具争议的一项数据是,华熙生物的研发费用增速不及销售费用(2021年为101.43%),且5.75%的研发营收占比低于另外两家玻尿酸同行业公司爱美客(7.07%)、昊海生科(9.48%),看空的声音难免会将此与公司产品力和品牌力的未来挂钩。华熙生物的回应,是开始在玻尿酸之外的新布局。4月15日,华熙生物与中煤地质集团有限公司正式签署《产权交易合同》,以人民币2.33亿元收购北京益而康生物工程有限公司51%的股权,正式进军胶原蛋白产业。《巴伦周刊》中文版认为,这一动作将细化华熙生物业务布局的颗粒度,并丰富公司在医疗终端产品的管线——益而康生物的主要产品包括人工骨、胶原蛋白海绵等医疗器械和胶原蛋白保湿面膜。华熙生物的战略性扩张不止如此,2017年公司全资收购法国专业抗衰老实验室Revitacare;2021年又把生产食品级透明质酸原材料的东营佛思特生物工程有限公司收入囊中。华泰证券认为,华熙生物的功能性食品将为公司创造业绩增长的第四个驱动。《巴伦周刊》中文版认为,所谓“四轮驱动”的主要力量,仍然来自于产业链前端的透明质酸原材料,这将是“玻尿酸公司”华熙生物最大的商业立足点。而玻尿酸亦提供了“护肤品公司”的发展前提和可能性,两者的协同效应有望成为高估值的强力支撑。德邦证券认为未来研发赋能原料优势、功能性护肤业务持续高增、医美组织架构战略调整效果逐步兑现、食品业务持续发展将是业绩的“四轮驱动”,维持华熙生物的“买入”评级。国盛证券指出,作为立足发酵生物活性物研产的高科技企业,下游市场空间广阔,成长潜力充足,维持“买入”评级。华泰证券4月26日的研报认为,从2022年一季报看,华熙生物的品牌投放效果显现,净利润增速与收入增速差距在进一步缩小;公司功能性护肤品业务维持强劲增长趋势,基石原料业务稳定增长,将共同推动该公司在2022年冲击40%的收入增长速度。4月28日,华熙生物的Wind一致预测(180天)目标价为150.60元。当天股价收于130.00元。《巴伦周刊》(barronschina)原创文章,未经许可,不得转载。(本文仅供读者参考,并不构成提供或赖以作为投资、会计、法律或税务建议。)

【巴伦封面2022合辑】现已全新上线,合辑包含《巴伦周刊》12个月封面文章的中文翻译数字版,全年至少50篇文章。文章内容涵盖宏观趋势预测、市场热点解读,公司价值分析等,是巴伦重磅的精华内容,每周你都能获取最新的投资指南和投资逻辑。【巴伦封面2022合辑】原价600元,现在尝鲜价只需要420元,5月1日将恢复原价,优惠仅在最后3天。购买了合辑的读者,我们还将赠送您价值1600元的《巴伦周刊》英文版12个月数字订阅权,畅享英文原版原汁原味的文章。请点击下方图片直接购买。