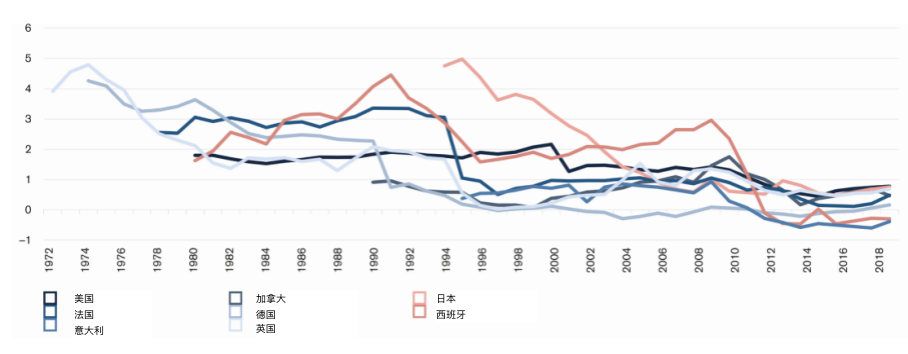

我们正在亲眼见证基础设施支出的全球复兴。长达数十年的投资平稳下降 (详见图1) 之后,许多发达国家的部分重要基础设施岌岌可危。投资匮乏也对经济发展产生了负面影响。早在2017年,全球基础设施中心(Global Infrastructure Hub,简称“GIH”) 估计,2016年至2040年期间,全世界每年对于基础设施的必要投资需求将占到GDP的3.5%,相当于94万亿美元。相比之下,这一时期的每年有效计划性投资仅有3%。特别是那些财政回旋余地小的国家,在电力、能源和水资源供应,以及交通和电信方面,都依赖于私人投资者。反之,这一局面为基础设施公司提供了机会。

基础设施利好举措

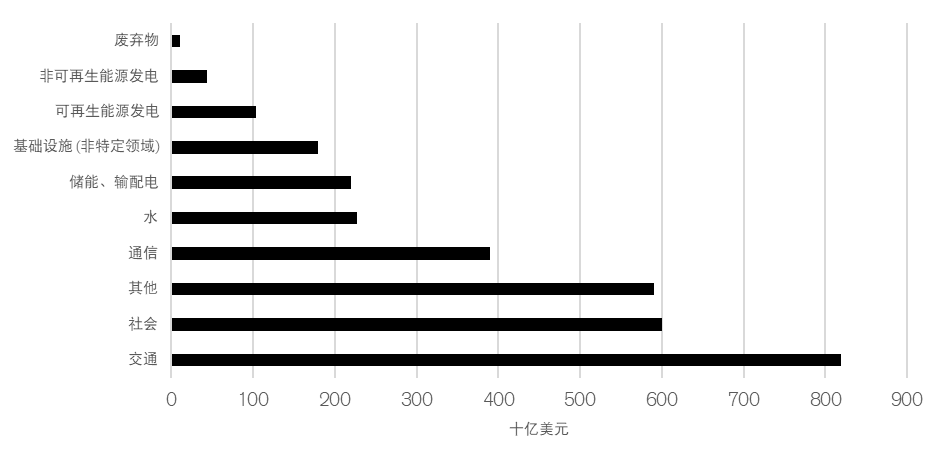

新冠疫情相关的经济衰退恐慌,以及更为重要且迫切的气候政策举措,促使许多国家政府颁布了财政刺激计划。根据GIH的数据,在2020年2月至2021年8月期间,仅二十国集团政府宣布的基础设施计划就超过了3.2万亿美元,相当于这些国家GDP的4.6% (详见图2)。

这些投资将用于交通、通信、公用事业,特别是绿色能源转型。为控制全球气温上升并降低温室气体排放,基础设施一揽子计划包括了在交通、供暖和制冷、建筑和工业领域使用可再生能源的具体目标。比如说,欧盟最近决定调动3,000亿欧元资金,用于逐步淘汰化石燃料。欧盟还在《减碳55%》的政策组合中设定了减排目标,即到2030年将净温室气体排放减少55%,到2050年实现碳中和,从而兑现其《欧洲绿色新政》承诺。美国同样致力于到2050年实现碳中和;中国则力求到2060年实现相同目标。

能源的吸引之处

为了在2100年前将全球变暖限制在摄氏1.5度以内,在2015年于巴黎举行的联合国气候变化大会上,与会国家协定达成了摄氏1.5度的升温幅度目标。国际再生能源总署 (International Renewable Energy Agency ,简称“IRENA”) 的数据显示, 2021年到2050年期间需要在能源转型上投资131万亿美元,从而实现这一目标,这相当于每年需要投资4.4万亿美元。这一投资需求占到了全球GDP的5%左右。投资将遍布各个领域,例如可再生能源、节能措施、氢气生产或二氧化碳储存和回收。

根据这一预测,到2050年,可再生能源发电比例可能从28%增加到90%以上。再加上风能和光伏发电会比燃煤发电或核电更具有成本效益,能源基础设施和可再生能源将迎来投资机会。由于公共部门的上网电价以及和私人客户 (如工业和互联网公司) 谈判达成的购电协议都能够长期锁定,投资者有望在长期内取得回报。

在这一背景下,充电基础设施、电缆网络和储能领域也可能浮现投资机会。举例来说,无人驾驶等应用需要巨大的数据传输能力,这意味着,对于数据中心或5G标准的无线电塔的投资会持续成为值得关注的投资选择。

多元化与规范化

上市基础设施投资机构能够在各个领域和市场开展投资。其中包括基本的功能相关领域,例如交通、通信、能源和供电,以及水和废弃物管理。

投资属于资本密集型,往往具有垄断地位和较高进入壁垒,在某些情况下受通胀保护定价或最低付款保证的管制。虽然这种投资的初始成本很高,但运营成本往往很低。因此,基础设施公司通常可以从长期合同和可预测的需求中受益,从而有望获得稳定、不断增长的收入和红利。

图1:政府对于实体资产的净投资额占GDP的比例 (%)

资料来源:国际货币基金组织、瑞信

图2:2020年2月至2021年8月期间二十国集团的投资计划

资料来源:https://transformativeinfratracker.gihub.org/overview/