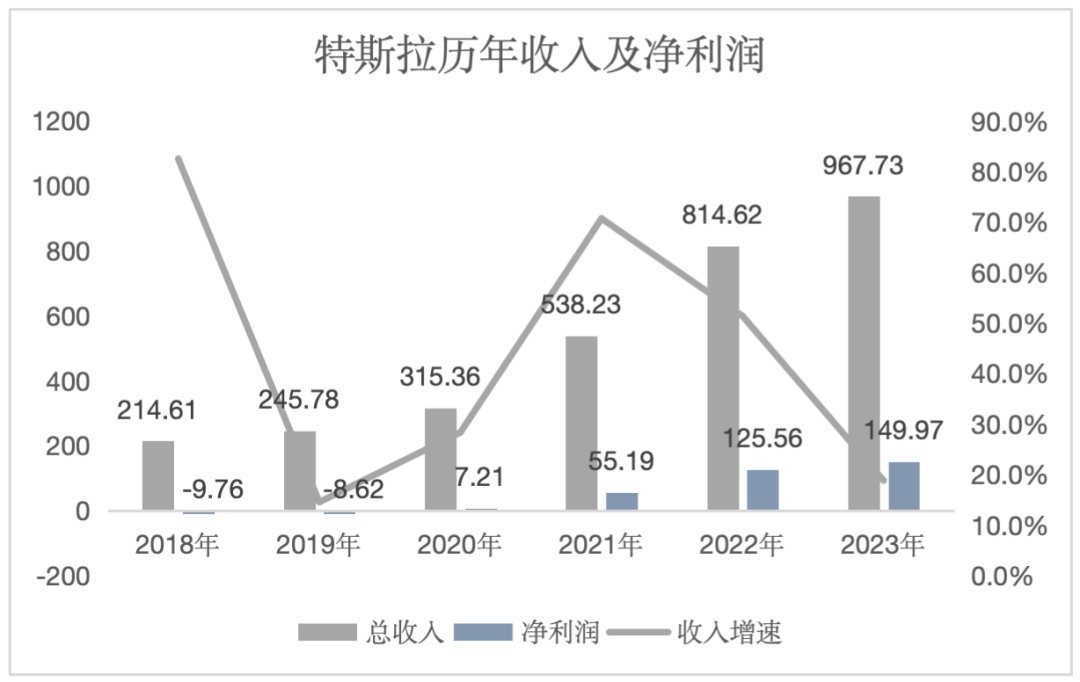

美东时间1月24日,特斯拉(TSLA.O)公布了2023年第四季度及全年业绩。本季度,特斯拉收入为251.67亿美元,每股收益71美分,均低于华尔街预期。全年,公司的收入和净利润分别为967.73亿美元和149.97亿美元,同比增幅均为19%。此外,37.7%的汽车销量增幅也低于50%复合年增长目标。

业绩导致特斯拉股价下挫。截至1月25日,公司股价下跌12.13%至182.63美元,而标普500指数和纳斯达克综合指数分别上涨0.53%和0.18%。年初以来,公司股跌幅达到26.5%,目前总市值为5805.7亿美元。

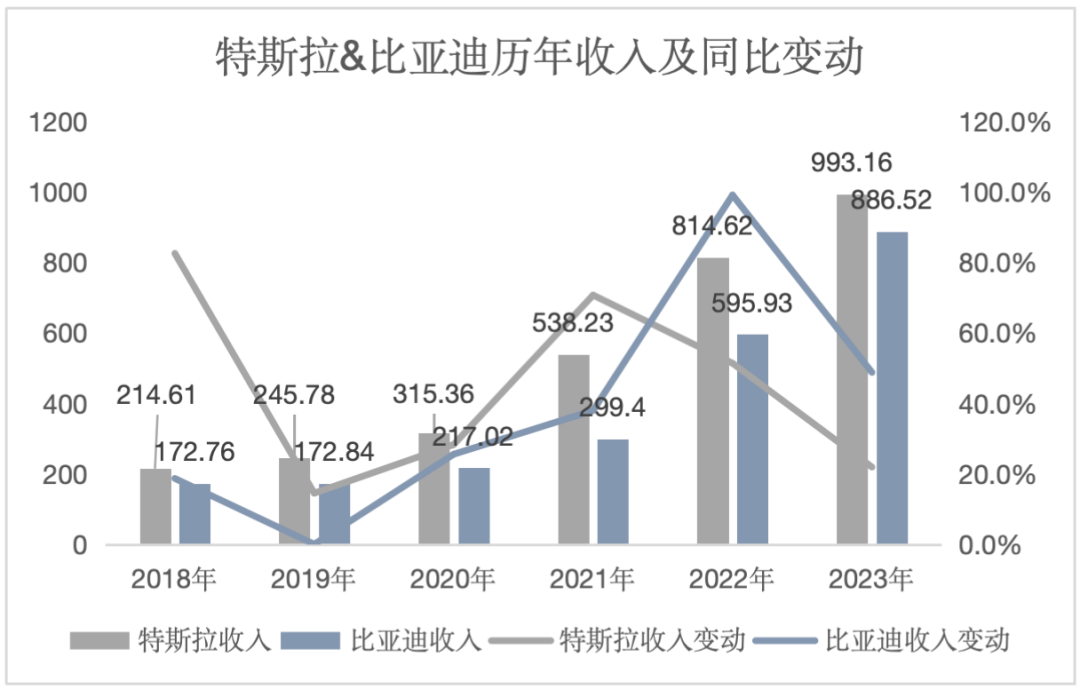

与之相对的,则是特斯拉2023年一骑绝尘般的股价表现——全年涨幅高达101.72%,市值远超收入接近的新能源车企比亚迪(1211.HK、002594.SZ),以及规模更高的通用汽车(GM.N)和福特汽车(F.N)等传统汽车厂商。

分析师看涨特斯拉的理由包括认可其新能源市场领导地位、稳健的业绩表现以及新业务——自动驾驶技术的增长潜力。如今,自动驾驶的业绩贡献尚不明晰,收入占比达到85%的汽车业务增速大幅放缓,导致市场的乐观情绪逐渐走低。

在FactSet近期跟踪的分析师中,约有40%分析师给予特斯拉“买入”评级,而标普500指数股票中获得“买入”评级的比例约为55%。

虽然CEO埃隆·马斯克(Elon Musk)一再强调特斯拉的科技属性,但现实是公司的业绩增长逻辑仍未改变。因此,特斯拉在描绘自动驾驶和人工智能宏伟蓝图的同时,更需要提振核心汽车业务增长率,以此满足投资者对其高成长性的要求。

特斯拉需要低价车型

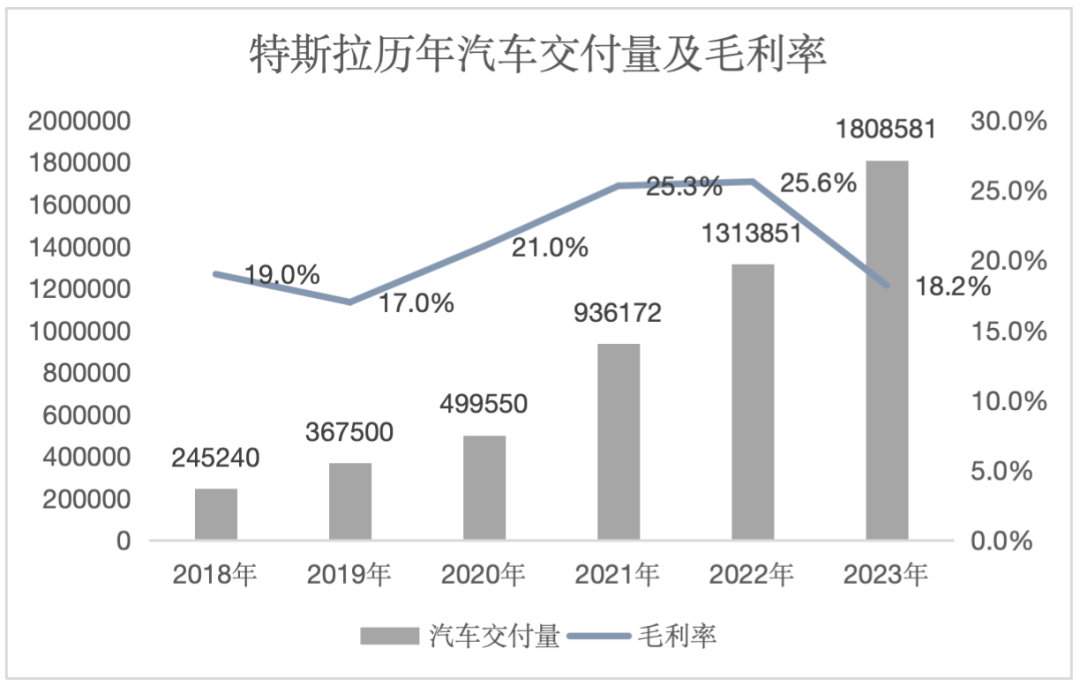

由于过去一年多次降价,特斯拉的盈利能力成为本次财报的焦点。数据显示,公司全年毛利润同比减少15%至176.6亿美元,毛利率为18.2%。而自2020年以来,公司的毛利率始终维持在20%以上。其中,汽车业务全年贡献收入824.19亿美元,同比增长15%,远低于去年同期51%的增速。

2023年1月,特斯拉宣布国产Model 3和Model Y两款车型降价,最高降幅超过13%,正式拉开中国新能源汽车降价潮,随后蔓延至全球。马斯克曾表示,愿意在不确定时期下调电动汽车价格,牺牲毛利率换取销量增长。

“以价换量”的结果是,特斯拉2023年累计交付汽车180.86万辆——虽然“压线”完成承诺,但是低于年初设定的200万辆目标。对比2018年至2022年,特斯拉汽车交付量增速在2023年进一步放缓。特斯拉坦言,2024年汽车销量增长将大幅低于2023年。

单位:亿美元

与此同时,特斯拉在2023年第四季度还丢失了全球新能源销量第一桂冠——48.5万汽车交付量辆低于比亚迪的52.6万辆。目前,特斯拉与比亚迪的竞争主要聚焦于中国市场。民生证券认为,中国车型优质供给较多,自主品牌份额逐步提升,而特斯拉需求驱动力欠缺。

在美国市场,受贸易保护主义政策影响,当地消费者暂时无法购买中国厂商生产的电动汽车。不过,中国车企正在试图通过合资等方式入局。例如Stellantis(STLA.N)于2023年10月宣布向零跑汽车(9863.HK)投资16亿美元。双方将组建合资公司并由Stellantis持股51%,负责“零跑汽车在大中华区以外地区的出口、销售以及制造”。

在财报电话会上,马斯克不吝对中国车企的赞许,坦言中国汽车厂商是全球最具竞争力的企业,它们在中国市场之外取得多大的成功,将取决于当地的关税和贸易壁垒。

竞争压力之外,中国电动汽车需求饱和度日益增加。花旗(Citi)分析师杰夫·钟(Jeff Chung)预计,2024年,中国纯电动汽车增长率约为16%,增速将低于2022年(84%)和2023年(20%)。中国新车销售中,电动汽车占比约43%,高于美国15%渗透率。

“(中国)电动汽车市场已经快速饱和,激烈的降价潮即将来临。这对于汽车行业参与者或是股东而言,都不是个好消息。”股票市场研究公司Gavekal CEO路易斯·文森特·加夫(Louis-Vincent Gave)指出。

2024年伊始,特斯拉中国又一次发布了Model 3和Model Y的降价消息,不过相比2023年理性了许多,降幅约在2%-6%之间。

需要注意的是,美国市场的低渗透率并不意味着高成长空间,这主要由于价格制约。根据Cox Automotive统计,2023年四季度,美国纯电动汽车销量有67%来自豪华车型;非豪华汽车中,只有4%为电动汽车,反映出市场缺乏低价电动汽车。

伯恩斯坦(Bernstein)分析师托尼·萨克纳吉(Toni Sacconaghi)认为,电动汽车市场需求没有问题,但供给端少有涵盖更多汽车领域的车型。当前,市场中有太多中型跨界电动汽车,却还是缺少小型轿车、中型卡车或者SUV。

目前,特斯拉销量最好车型为Model 3和Model Y,2023年交付量占比达到96%。如果希望进一步拓展增长空间,公司需要更具性价比的车型,而不是只是降价。

马斯克已经意识到这点,在财报电话会上确认将于2025年下半年开始生产下一代汽车,首先在美国得克萨斯州超级工厂投产。据外媒此前报道,特斯拉低价车型代号为“Redwood”,入门级汽车售价为2.5万美元,低于Model 3起售价3.9万美元。

在马斯克看来,特斯拉目前正处于两个主要增长浪潮之间——一是Model 3和Model Y的全球扩张,二是下一代汽车的正式启动。如果Redwood能够顺利上市并且收获消费者,不仅可以为公司带来新一轮业绩提振,而且还将搅动整个新能源市场。

对于6万美元起售价的电动皮卡(Cybertruck),看涨特斯拉的分析师则持观望态度。“电动皮卡售价比2019年初次揭晓时高出20%至34%,从中期来看对公司财务不是一个重大影响因素。”New Street Research分析师皮埃尔·费拉古(Pierre Ferragu)说。

超高估值从何而来?

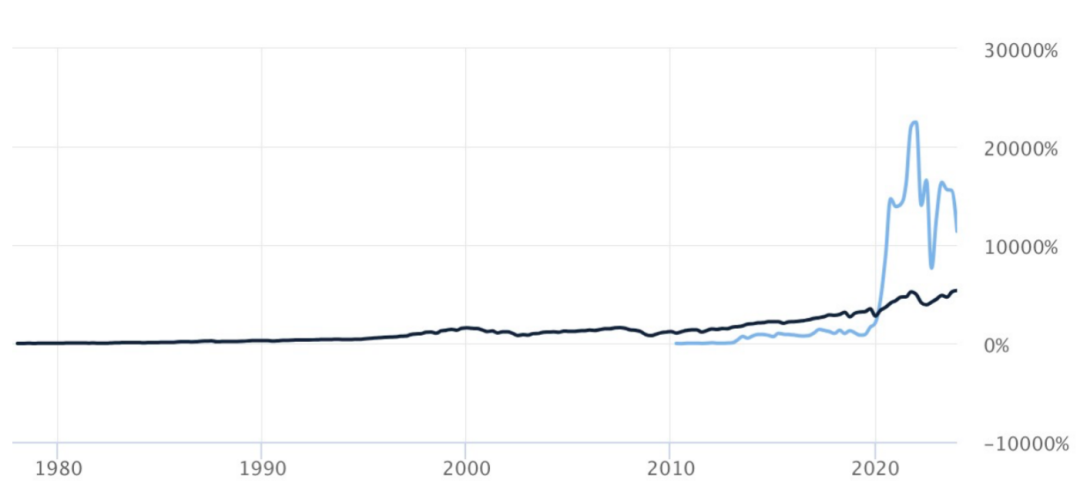

2020年以来,特斯拉的股价涨幅大幅跑赢标普500指数,为投资者带来高额回报。

2020年,特斯拉股价涨幅达到惊人的720%。这一年3月,紧凑型SUV Model Y横空出世,与Model 3共同发力中高端市场,两款车型全年销量占比为88.5%。更重要的是,特斯拉在当年成功实现扭亏为盈,期内净利润达到7.21亿美元。

2021年,特斯拉迎来业绩增速高峰——总收入和净利润较上年同期分别增长70.7%和665.5%。同时,全年汽车交付量也达到87.4%的增速新高。业绩向好叠加全球新能源行业风口,公司股价继续高歌猛进,全年涨幅达到45%。

2022年和2023年,特斯拉规模扩张放缓,业绩表现较为稳定。然而,公司股价却出现相反走势——2022年下跌65%,2023年上涨102%。在这背后,是新能源市场经历2022年“挤泡沫”后,部分干扰因子出清,为头部厂商带来股价回调的机会。

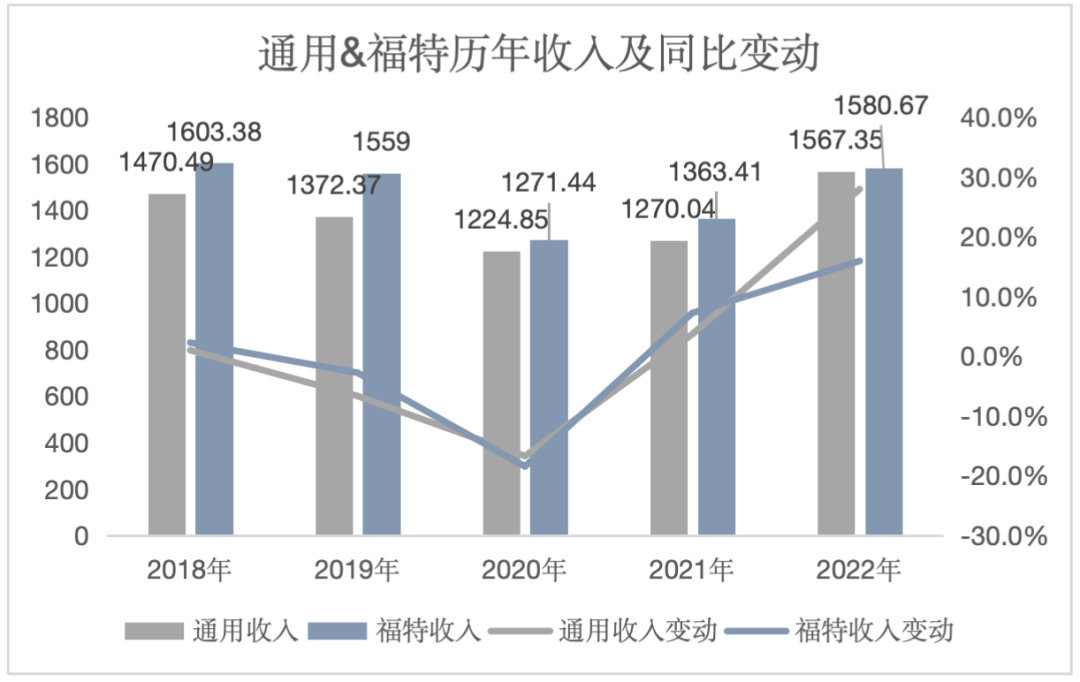

在《巴伦周刊》中文版追踪的2023年全球新能源汽车相关个股中,特斯拉以7899亿美元市值在美股市场蝉联榜首,超过排名第二至第二十车企的市值总和。而在全球市场,特斯拉市值不仅高于通用、福特等传统车企,而且远超比亚迪等新能源厂商。

与此同时,特斯拉当前市盈率(TTM)约为40倍——远高于比亚迪港股市盈率18倍。通用和福特的市盈率则分别为5倍和7倍。

投资者给予传统车企较低市盈率不难理解。一方面,在全球新能源汽车转换的大背景下,传统车企收入增长空间相对有限;另一方面,它们还面临能否成功转型为电动汽车厂商的压力,并需要在转型过程中投入大量资金。

比亚迪在基本面上则与特斯拉有着更多的可比性。2023年,比亚迪纯电动汽车销量为157万辆;预期收入和净利润为888亿美元和44亿美元,同比分别增长49%和91%,两项数据正在接近特斯拉。

特斯拉获得高估值得益于品牌效应、市场集中度和资本环境。除此之外,自动驾驶技术也是公司估值的重要构成。“在380美元目标价中,我们对‘核心’汽车业务估值为每股86美元,剩下77%目标价来自其自动驾驶许可、网络服务、第三方电池以及能源和保险等。”摩根士丹利(Morgan Stanley)分析师亚当·乔纳斯(Adam Jonas)在去年12月的报告中称,“增持”论点高度依赖这些业务线成为盈利更大的推动力。

2023年12月,特斯拉向超过1.5万辆车主推出全自动驾驶FSD测试版V12.1,该版本完全采用神经网络进行车辆控制。FSD套餐价格为1.2万美元,月订阅价为199美元,后续将开放给更多北美用户测试。同时,公司还配有自动辅助驾驶Autopilot。

马斯克坚定看好自动驾驶,一方面销售FSD软件,另一方面构建起自动驾驶出租车商业模式:特斯拉将拥有一支类似优步(UBER.N)的无人驾驶车队,在不向司机支付工资的情况下获得出租车业务收入。这一模式类似苹果(AAPL.O)的iPhone和App Store,从硬件到软件实现两条盈利路径。

在财报电话会上,马斯克表示目前没有企业获得FSD技术许可,公司将致力于抓住全自动驾驶的增长浪潮。这意味着,FSD的具体进展和收入贡献尚不明晰。

1月22日,乔纳斯将特斯拉目标价从380美元下调至345美元,理由是电动汽车行业供应过剩,但仍因人工智能和机器人技术维持对特斯拉的“买入”评级。

“现在是提高特斯拉全自动驾驶业务透明度的时候了。”Battle Road Research分析师本·罗斯(Ben Rose)呼吁道。罗斯希望看到与FSD相关的销售和支出披露,从而帮助投资者监控公司核心业务表现,并且衡量FSD进展速度。

虽然自动驾驶前景极具想象空间,但特斯拉的商业模式依然高度依赖汽车业务,这也是其估值的底层逻辑。接下来,特斯拉将要进行一场成长性表现与投资者耐心的博弈。

中国电动汽车制造商同样受到特斯拉盈利下滑的影响。截至1月25日美股收盘,蔚来(NIO.N、9866.HK)下跌0.59%,小鹏汽车(XPEV.N、9868.HK)下跌1.63%,理想汽车(LI.O、2015.HK)下降0.79%。比亚迪1月26日港股下跌4.13%。