公布了低迷的2024财年二季报(截至3月31日)后,星巴克(SBUX)正在酝酿扭转当前局面的计划。

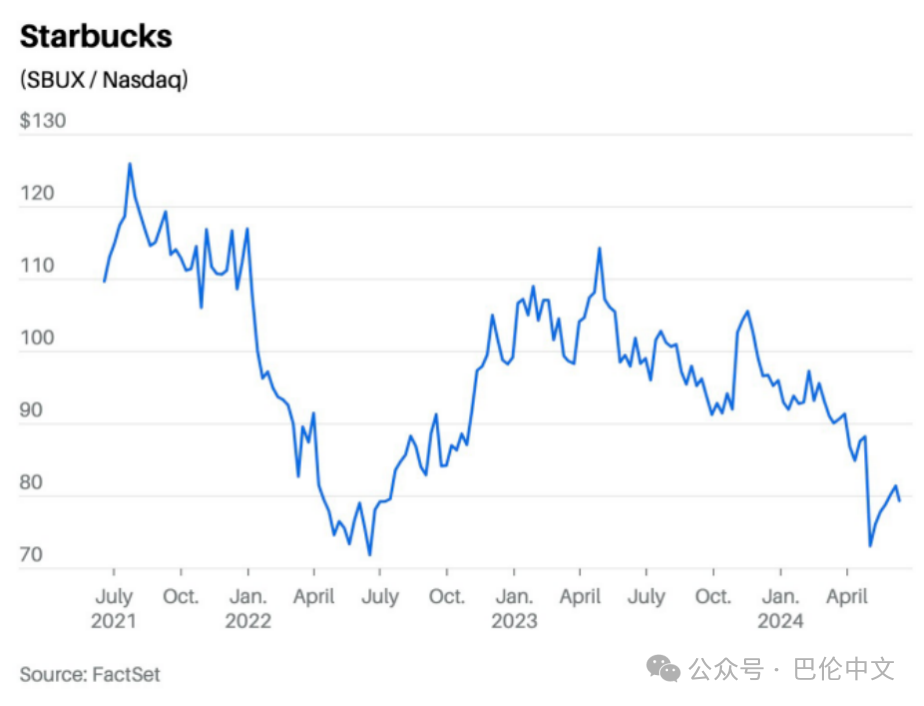

由于中国市场需求疲软和竞争加剧,这家全球最大咖啡连锁品牌的销售额在北美地区下降3%,在国际市场下降6%。今年以来,星巴克股价下跌约16%,目前处于超卖状态。

不过,星巴克仍在快速增长,并且继续通过缩小门店规模、提高效率和提供多样化产品来吸引新客户。如果这些措施奏效,该股可能实现大幅反弹。

美国人喝咖啡的次数比以往任何时候都多。美国咖啡协会(The National Coffee Association)报告称,今年,美国有三分之二的成年人在过去一天喝过咖啡。2024年,在咖啡店购买咖啡的消费者比例将从2023年的8%几乎翻倍至15%。

根据咖啡咨询公司World Coffee Portal发布的《美国咖啡2024》(Project Café USA 2024),美国咖啡店市场在过去一年增长8%至接近500亿美元,比疫情前水平高出4%。星巴克在美国拥有16000多家门店,占据40%市场份额,仍保持领先地位。

“保持同店销售额增长很难,但星巴克仍然是一个强大的品牌,在全球咖啡市场以前所未有的规模运营。”Allegra集团CEO杰弗里.杨(Jeffrey Young)表示。

不过,星巴克也面临一些阻力——通货膨胀抑制了消费意愿,精品咖啡店和Dutch Bros(BROS)、Scooter's Coffee 等小型连锁店正在快速发展,蚕食星巴克业务。

通常来说,消费者不会选择菜单上的廉价产品,而是停止购买咖啡,转向便利店或自制咖啡。由于星巴克已经处于高端咖啡赛道,它无法从高端品牌那里分得市场份额。

晨星(Morningstar)分析师肖恩·邓洛普 (Sean Dunlop) 表示:“那些可能在下午喝一杯冰咖啡或是周末来一杯星冰乐的休闲消费者,已经不再那么普遍了。”

尽管如此,星巴克仍在继续成长。过去四个季度,公司在北美新增近600家门店,在海外新增1700家门店。同时,星巴克在印度、东南亚和拉丁美洲等新兴市场的渗透率仍然较低,还有进一步增长空间。

这可能有助于缓解国内市场的短期疲软。星巴克业务范围不断扩大,但还没有被完全蚕食的迹象。公司自营门店的平均年销售额继续上升,2023财年达到230万美元。

NFJ集团(ALV)投资组合经理伯恩斯·麦金尼(Burns McKinney)表示:“他们(星巴克)是‘成瘾产品’领域的主导者,人们真的找不到比这更好的商业模式了。” NFJ持有星巴克股票。

除此之外,星巴克保持领先的原因还在于不断创新的商业模式和产品能力。

过去十年,星巴克已将业务重点转向冷饮——目前冷饮占其饮品订单的60%以上。许多冷饮都添加了调味糖浆和额外浓缩咖啡,这不仅区别于竞争对手,而且价格更贵。

星巴克不断打造新品来吸引更年轻的顾客,这些顾客追求有趣的口味和口感。该公司称,今年春天推出的薰衣草味饮料大受欢迎。

同时,星巴克还推出了含软糖球(即所谓的“珍珠”)饮品,新的能量饮料也将面世。Bahl & Gaynor投资组合经理埃里克·斯特兰奇(Eric Strange)表示,这些产品或有助于提高门店下午的销量。斯特兰奇的基金持有星巴克股票。

虽然星巴克以工作和家庭之外的“第三空间”为傲,但它正迅速转变为一个以便利为重的品牌。过去几年,星巴克许多新店都设有免下车通道,线上订单占总交易量的31%。

订单数量激增以及顾客特殊要求,给公司运营带来了一些挑战。在最近财报电话会上,管理层指出,星巴克有15%的线上订单未能完成,可能因为顾客等待时间太长。

目前,星巴克正在采取措施提高效率。例如,公司采用紧凑型工作站,让制作冷饮的咖啡师无需来回走动;推出机器更快地冲泡咖啡、保持食物温暖以供取用。

晨星公司的邓洛普表示:“随着消费者体验好转,星巴克将从他们的投入中获得交易量的提升。”星巴克向《巴伦周刊》表示:“团队正在努力重振美国业务增长和发展。”

此外,星巴克表示,因与美国工人联合会 (Workers United union) 之间的纠纷引发社交媒体抵制,影响了销量。该公司坚称,引发抵制的消息是虚假信息。

自4月以来,星巴克管理层一直与工会进行谈判,缓和关系可能有助于平息媒体对该公司的部分负面情绪。

“看起来星巴克和工会已经达成协议,不会在公开场合互相指责。”BTIG分析师彼得·萨利赫(Peter Saleh)表示,他们选择私下谈判,这对短期销售来说可能是一件好事。

截至6月14日收盘,星巴克股票跌至80美元左右,较2023年4月高点下滑29%。目前,该股股价是下一财年收益的20倍,远低于五年平均水平28倍。对于投资者来说,这是一个难得的买入机会。

FactSet分析师给出星巴克股票的平均目标价为88美元,较当前股价溢价9%。实际上,该股上涨空间可能更大:预计2025财年每股收益将同比增长13%至4.07美元。如果估值恢复到五年平均水平,该股可能突破114美元。

整体来看,星巴克的不利因素或许不会在一两个季度内消失,销售疲软、资本支出增加会在短期内挤压盈利和现金流。不过,这些问题更多是暂时性,而非结构性的。

“你必须有耐心。但如果可以的话,你能以折扣价获得高端品牌(星巴克)的股票。”NFJ 的麦金尼表示。